- 今年房价同比去年上涨较快 直接越“7字头”

- www.3puok.com 2011-05-06 11:33:54

中国搜铺网讯

政策预期加快推盘步伐

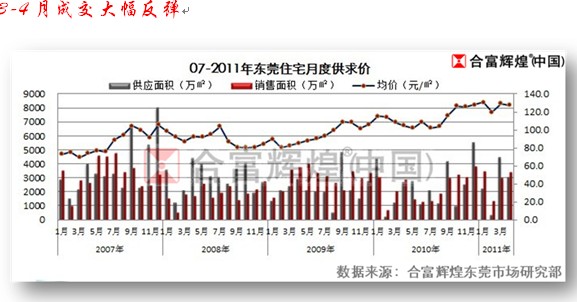

“第一季度各地方政府分布房价控制目标”和“第一季度或五一东莞限购传言”两大政策紧缩预期导致不少原计划“五.一”开盘的项目提前至3-4月开盘,3-4月供应井喷,供应量达118万平方

米,创历史最高。政策预期打乱传统“淡旺季”,导致出现“淡季不淡,旺季不旺”现象。且历史经验来看,“五一”前通常为政策频繁出台期,故“五一”行情通常提前在3-4月,今年成为突出。

今年3-4月销售量达百万平方米,同比去年大幅增加,仅次于最高峰09年。

今年房价同比去年上涨较快,房价越过“7字头”,直接从2010年的“6字头”跃升至2011年的“8字头”

3-4月成交大幅反弹

在政策预期下,3月供应井喷,达70万平方米,成交量大幅反弹,达47.4万平方米.价格维持稳定,保持8315元/平方米.

4月东莞最终未限购,市场又开始盛传“五.一东莞即将限购”传言,故4月仍然保持较大的供应量,约48.3万平方米.销售量继续攀升,网签面积达53.9万平方米(3月为47.4万平方米).4月网签价格约8191元/平方米,环比3月略有下降,但主要呈现为结构性调整,即4月别墅成交比重减少及个别低端盘大量成交,导致整体均价下降.

目前保持较好的成交态势

东莞市正常的消化水平为120套/天,按110平方米/套计算,即日成交面积为1.32万平方米,即周成交面积为9.24万平方米,即年成交量为480万平方米为东莞楼市正常成交水平.只要东莞周签约量保持在9.24万平方米之上,即可说明成交水平较可观.东莞楼市进入2011年以来,周平均成交量维持在10万平方米上下,属于正常偏好的可观水平.

4月25日-5月1日东莞一周全市一手住宅签约量约12.3万平方米,环比前一周增加2.3万平方米.一手住宅均价约8549元/平方米,环比前一周略涨3%.自2010年9月后,东莞一手住宅稳定在8200元/平方米上下浮动.

3-4月新增供应以市区为主

房价最高为西南片区约9667元/平方米,其次为主城区9418元/平方米,第三为东南片区

主城区(南城/东城/莞城/万江)3-4月供应量较大,达42.3万平方米,占全市36%,3-4月销售量约29.3万平方米,造成短期供过于求原因为部分项目滞销所致,部分项目消化压力较大

中部片区、西南片区、西部片区供求基本平衡,楼市消化压力相对较小

产品供应失衡

2011年1-4月东莞全市120平方米以下户型供应比重仅67%,相比去年减少8个百分点.在刚需为主流的市场环境下,今年产品供应严重失衡,刚需产品供应比重不增反减,造成刚需产品供应紧缺,刚需受到压抑未能有效激活.

分区域来看,东莞市区刚需户型供应最为紧缺,二房户型一房难求;相对而言,镇区刚需户型供应较为充足.

合拼户型遭遇严峻的销售压力

在“限购”的紧缩政策环境下,合拼户型遭遇严峻的销售压力.同样为4月份开盘项目,非合拼户型与合拼户型销售状况却天壤之别.非合拼户型开盘月销售率在74%之上,而合拼户型开盘月销售率在30%以下.在持续紧缩的政策环境下,合拼户型或将面临一较大的价格下行压力.

广深客支撑东莞楼市

东莞两端两个一线城市-广州和深圳限购,而东莞不限,导致广深投资客涌向东莞.其中主要以深圳客为主.目前广深客对东莞成交量和价格有一定支撑作用.

保守估计,广深客占东莞全市成交比重在10%左右.即假设广深莞严格限购,则东莞成交量将萎缩10%左右.

市区“五一”楼市概况

新推盘量:“五一”期间,新开盘或新品加推楼盘较少,主要原因为限购预期促使不少项目在3-4月提前开盘.“五一”期间主要以在售3-4月推出的存货为主.

产品情况:“五一”期间市场适当增加了120平方米以下中小户型新品供应.由于“刚需政策”对市场的影响有一定滞后性,故目前市场在售户型仍然以大户型为主.

成交情况:楼盘分化较严重,刚需产品及非合拼产品销售保持旺势,普通大户产品滞销,合拼产品销售遭遇较大阻力.

购房折扣:面对未来“只紧不松”的政策预期,越来越多楼盘加大促销力度,部分楼盘“五一”期间打出“五重礼”“六重礼”旗号.总体来讲优惠幅度较小,普遍在3个百分点以内,更多的为营销噱头.

楼盘活动:以小型暖场活动为主,大型的楼盘活动较少.市场多见“个性DIY”“缤纷水果”“来访即送礼品”小活动.由此可见,在市场观望下,开发商降低了对大活动促成楼盘成交的期望.

价格情况:总体来讲价格维持平稳.新开盘楼盘以3-4月为定从依据,未有大幅上涨现象,亦无价格大幅调整现象.

市区楼市展望

供应量及产品:下半年高端产品供应较多

未来供应以中高端以上产品为主,尤其以高端盘最为突出,中端盘供应严重不足,导致中端客户需求向郊区扩散.南城区仍然是未来楼市主战场,未来一年将新增至少6个新盘,将保持约15个在售楼盘.万江区供应将充足,供应量成为仅次于南城区;莞城区将新增标杆性豪宅;东城区仍然以泛黄旗山片区供应为主,高端盘为主流.

成交量:“限与不限”将影响楼市成交

政策将影响市区下半年成交量首要因素. 如果维持政策不变,随着供应的补充,成交量将持续增加.如东莞限购,市区成交量将不可避免下滑,南城区将成为重灾区,莞城和万江两大暂时非限购区将从中受益.

价格方面:高端盘将推动房价结构性上涨,合拼户型面临下行压力

由于未来市区高端盘当道,大户型当道,缺乏中端盘,故在成本推动下,整体价格依然结构将结构性往高走.由于面临“只紧不松”的政策环境,房价缺少上涨动力.由于市区整体库存量仍处低位水平,开发商资金链尚可维持一定时间,故房价下降意愿不大.不排除部分合拼户型楼盘将小幅下降价格.据中国搜铺网(www.3puok.com)

- 最新商铺新闻